山东金融招聘考试网提供以下信息:2023人民银行会计考点知识积累―借贷记账法,

更多银行招考信息及公考资讯请关注山东华图微信公众号(sdhuatu),

招考答疑请点击加入  2022金融招聘考试QQ群:662733604

2022金融招聘考试QQ群:662733604

更多学习资料扫码关注山东华图(sdhuatu)微信公众号,回复"备考资料"领取

2023人民银行会计考点知识积累—借贷记账法

一、借贷记账法

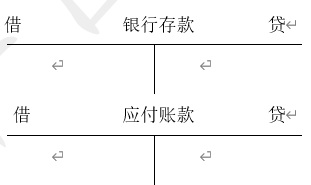

借贷记账法是以“借”和“贷”作为记账符号的一种复式记账方法。

这里的“借”和“贷”是纯粹的记账符号。一方登记增加额,另一方就登记减少额。

至于“借”表示增加,还是“贷”表示增加,取决于账户性质与所记录经济内容的性质。

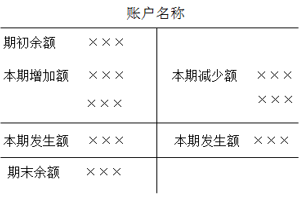

借贷记账法下账户的结构

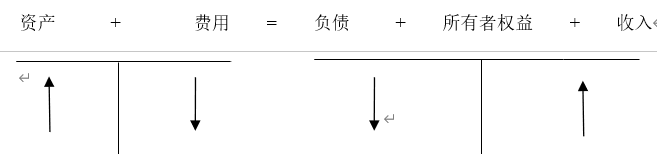

1.资产类账户

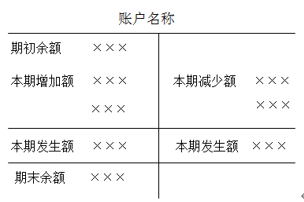

借方登记增加,贷方登记减少,期末若有余额一般在借方。

借方期末余额=借方期初余额+借方本期发生额-贷方本期发生额

2.负债和所有者权益类账户的结构

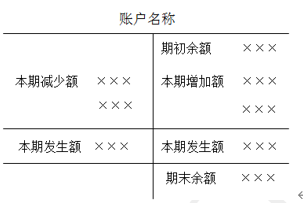

借方登记减少,贷方登记增加,期末若有余额一般在贷方。

贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额

3.成本类账户的结构

成本类账户与资产类账户结构相同,其借方登记成本的增加额,贷方登记成本的减少额,期初期末若有余额应在借方,表示未完工在产品成本。

借方期末余额=借方期初余额+借方本期发生额-贷方本期发生额

4.损益类账户的结构

损益类账户包括收入和费用(或支出、成本)账户。损益类账户是为了计算损益而开设的,因而会计期末,应将收入、费用全部转出,转到“本年利润”账户,以计算利润。

收入、费用转出后损益类账户无余额。

二、借贷记账法的记账规则

记账规则:有借必有贷,借贷必相等。

贴心微信客服

山东华图微信公众号

下一篇:没有了

山东华图教育官方微信

华图优品

华图优品  助你上岸

助你上岸 招考资讯

招考资讯 图书教材

图书教材