山东农商行考试网提供以下信息:2019年农村商业银行高频考点:偿债能力分析,

更多银行招考信息及公考资讯请关注山东华图微信公众号(sdhuatu),

招考答疑请点击加入  2023农商行考试QQ群:681576256

2023农商行考试QQ群:681576256

扫码了解本土考情、领免费资料、咨询课程

2019年农村商业银行高频考点:偿债能力分析

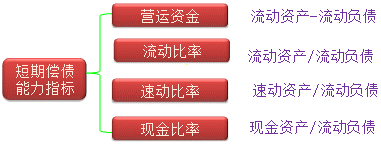

一、短期偿债能力

(一)营运资金

1.营运资金为正,说明企业财务状况稳定,不能偿债的风险较小。

2.营运资金为负,企业部分非流动资产以流动负债作为资金来源,企业不能偿债的风险很大。

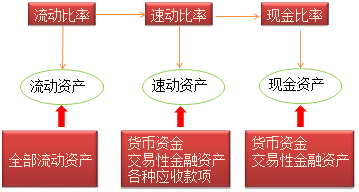

(二)流动比率

1.流动比率高不意味着短期偿债能力一定很强。

2.一般情况下,营业周期、流动资产中的应收账款和存货的周转速度是影响流动比率的主要因素。

3.没有揭示流动资产的构成内容,只能大致反映流动资产整体的变现能力。

二、长期偿债能力

|

资产负债率 |

(负债总额÷资产总额)×100% |

|

产权比率 |

(负债总额÷所有者权益)×100% |

|

权益乘数 |

总资产÷股东权益 |

|

利息保障倍数 |

息税前利润÷利息费用 |

三、影响偿债能力因素

1.可动用的银行贷款指标或授信额度。

2.资产质量。资产的账面价值与实际价值可能存在差异,如资产可能被高估或低估,一些资产无法进入到财务报表等。此外,资产的变现能力也会影响偿债能力。如果企业存在很快变现的长期资产,会增加企业的短期偿债能力。

3.或有事项和承诺事项。如果企业存在债务担保或未决诉讼等或有事项,会增加企业的潜在偿债压力。同样各种承诺支付事项,也会加大企业偿债义务。

4.经营租赁。经营租赁作为一种表外融资方式,会影响企业的偿债能力,特别是经营租赁期限较长、金额较大的情况。

企业微信客服

山东华图微信公众号

公告啥时候出?

报考问题解惑?报考条件?

报考岗位解惑 怎么备考?

冲刺资料领取?

在线客服×

在线客服×

山东华图教育官方微信

华图优品

华图优品  助你上岸

助你上岸 招考资讯

招考资讯 图书教材

图书教材